Pour réduire les coûts et limiter les dépassements d'honoraires opérés par les professionnels de santé, une nouvelle génération de contrats santé « responsables » est entrée en vigueur depuis le 1er avril 2015.

Apparu en 2004, le « contrat responsable » a évolué depuis avec le même objectif : favoriser l'accès aux soins tout en encourageant une consommation médicale et des tarifs raisonnés.

Instaurée par la loi du 13 août 2004, la notion de contrat « responsable » désigne les contrats de complémentaire santé qui encouragent les particuliers à un comportement vertueux et responsable vis-à-vis de leurs dépenses de santé. Elle incite notamment chaque assuré à respecter le parcours de soins coordonnés, c’est-à-dire à consulter systématiquement (sauf exceptions) son médecin traitant avant de s’adresser à un spécialiste. Si votre contrat respecte bien cette directive, vous êtes remboursé normalement par l’Assurance maladie.

La notion de contrat responsable s’applique à toutes les complémentaires santé, c’est-à-dire :

• aux contrats santé collectifs à adhésion obligatoire ou facultative souscrits par les entreprises ;

• aux contrats individuels souscrits par les particuliers.

Un contrat responsable répond à un cahier des charges encadrant les prestations santé.

En 2015, cette notion de « contrat responsable » se renforce : la loi de Financement de la Sécurité sociale (LFSS) et le décret n°2014-1374 du 18 novembre 2014 introduit de nouvelles obligations et interdictions au cahier des charges. Ce nouveau cahier des charges a pris effet le 1er avril 2015.

Pour être considéré comme « responsable », et continuer à vous donner accès à des avantages fiscaux et sociaux, votre contrat santé doit respecter des plafonds de remboursement.

L’entrée en vigueur des contrats responsables a impliqué des changements en matière de prise en charge par votre organisme assureur.

Si vous consultez dans le cadre du parcours de soins coordonnés, vos dépenses de santé sont remboursées à 100 % de la base de remboursement* par votre complémentaire santé, à l’exception :

• Des cures thermales ;

• Des médicaments dont le service médical rendu a été classé faible ou modéré ;

• Des remèdes homéopathiques.

Dans ces trois cas, la prise en charge par votre complémentaire santé reste facultative.

* hors participation forfaitaire de l’assuré (1 € sur les consultations médicales par exemple

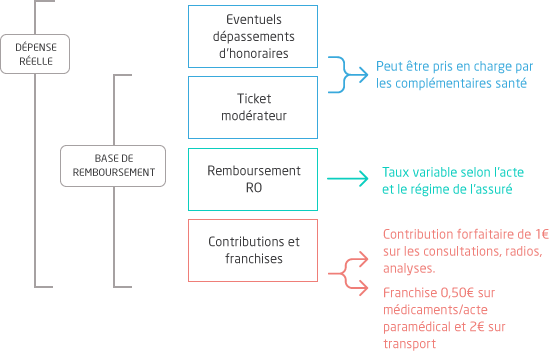

Le ticket modérateur, c'est quoi ?

Il s’agit de la part restant à votre charge, hors dépassement d’honoraires, après le remboursement de l'Assurance maladie pour un acte pratiqué au tarif défini par la Sécurité sociale (base de remboursement). Son montant est variable en fonction de la nature des actes médicaux pratiqués, du respect ou non du parcours de soins, ou encore de votre situation…

En matière de dépenses optiques, le décret :

• fixe 6 jeux de planchers et plafonds de remboursement (entre 420 et 800 €), selon le niveau de correction dont vous avez besoin, sachant que dans tous les cas, la prise en charge des montures de lunettes est limitée à 100 €.

• limite la prise en charge à 1 équipement (verre + monture) tous les 2 ans, sauf pour les mineurs ou en cas d’évolution du besoin de correction. La prise en charge peut alors passer à un équipement par an.

Consultations : dépassements d’honoraires plafonnés… ou pas

La prise en charge est différente selon que votre médecin adhère ou non au dispositif d’Option pratique tarifaire maîtrisée (OPTAM, cf. encadré).

Depuis 2017, le Contrat d’accès au soin (CAS) a évolué pour être remplacé par deux nouvelles options proposées à la signature des praticiens :

• L’option pratique tarifaire maîtrisée (OPTAM) destinée aux médecins spécialistes de secteur 2,

• L’option pratique tarifaire maîtrisée applicable aux spécialistes en chirurgie ou en gynécologie-obstétrique » (OPTAM-CO) de secteur 2.

Les objectifs de l’OPTAM

• Favoriser l’accès aux soins pour tous

• Limiter les dépassements d’honoraires des spécialistes du secteur 2

• Réduire le reste à charge des assurés

Votre médecin est-il adhérent ? Vous pouvez vérifier en cliquant sur ce lien http://annuairesante.ameli.fr/

Le forfait journalier hospitalier des établissements de santé* - c’est-à-dire votre participation financière aux frais d’hébergement et d’entretien entraînés par votre hospitalisation - est désormais pris en charge sans limitation de durée par votre complémentaire santé.

Les frais d’hospitalisation avec ou sans hébergement sont remboursés à minima au niveau du ticket modérateur.

*hors structures d’hébergement médico-sociales comme les maisons d’accueil spécialisées (MAS) ou les établissements d’hébergement pour personnes dépendantes (EHPAD)

Si les « nouveaux » contrats responsables impliquent notamment de nouveaux plafonds de remboursement, certains éléments, en revanche, restent identiques à ceux introduits par la loi du 13 août 2004. Quels sont-ils ?

Vous consultez un médecin sans avoir choisi au préalable de médecin traitant ? Vous consultez un spécialiste sans prescription de votre médecin traitant ? Dans ces deux cas, vous êtes hors parcours de soins coordonnés. Ni la majoration du ticket modérateur ni les dépassements d'honoraires autorisés ne sont pris en charge. Ils sont réglables par vos soins.

Vous continuez de régler 0,50 € par boite de médicaments, 0,50 € par acte effectué par un auxiliaire médical et 2 € par transport sanitaire.

Pour chaque acte ou consultation réalisé par un médecin (actes et consultations de médecins, actes de biologie médicale, etc. sauf hospitalisation), vous continuez de régler une participation forfaitaire de 1 €.

Détenir un contrat responsable, c’est l’assurance de plusieurs avantages fiscaux. Votre contrat responsable vous ouvre droit à :

• Une taxe réduite

en 2015, pour les contrats responsables, la Taxe Spéciale sur les Conventions d'Assurance (TSCA) atteint 7 %, tandis qu’elle s’élève à 14 % en cas de contrat non responsable.

• Des économies d’impôt

dans la mesure où votre complémentaire santé est responsable, les cotisations que vous versez ne sont pas intégrées dans votre net imposable.

En revanche, dans le cas d'un contrat non responsable, vos cotisations sont intégrées dans votre net imposable.

Tout dépend de la nature de votre contrat et de sa date de souscription ou de renouvellement.

Pour un contrat individuel ou collectif à adhésion facultative

Vous aviez souscrit un contrat santé avant le 1er avril 2015 ? Afin de continuer à bénéficier des avantages fiscaux des contrats responsables, vous aviez jusqu'au 1er janvier 2016 pour que vos garanties soient en conformité avec le décret.

Vous avez souscrit ou renouvelé un contrat santé à compter du 1er avril 2015 ? Les nouveaux critères auxquels doivent répondre les contrats responsables s’appliquent depuis le 1er avril 2015 à tout contrat individuel souscrit ou renouvelé. Une taxe de 14 % pourra être appliquée sur la cotisation si la couverture santé n’intègre pas ces aménagements.

Bon à savoir pour les assurées d'IPECA

C’est IPECA qui a pris en charge le règlement de la Taxe Spéciale sur les Conventions d'Assurance (TSCA) jusqu’au 1er janvier 2016.